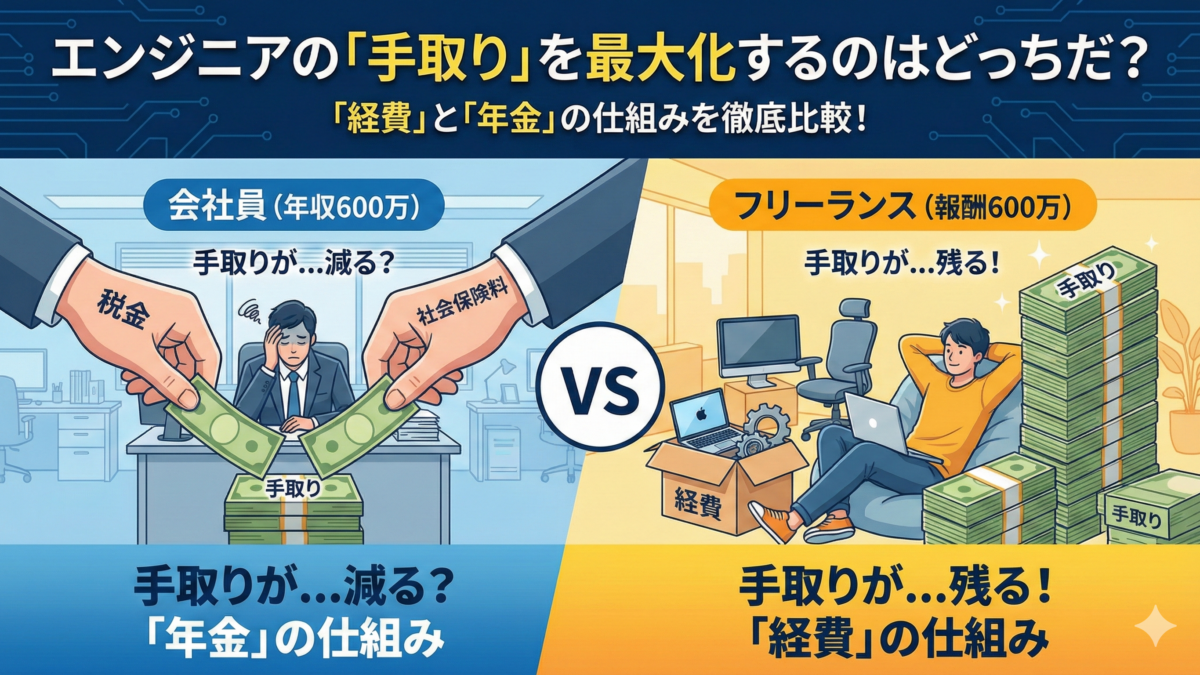

会社員とフリーランスの「600万」の価値は同じじゃない

「フリーランスになると、社会保険料が全額自己負担になるから損するよ」

「会社員なら、厚生年金も健康保険も会社が半分払ってくれるから安心なんだ」

「フリーランスになって年収が上がっても、税金で持っていかれるから結局同じだよ」

「確定申告が大変なだけで、会社員の方が手取りは安定している」

あなたが退職を考えた時、上司や親、あるいは「現状維持を望む同僚」から必ずこう言われるはずです。

確かに、表面上の言葉は正しい。

しかしもしあなたが、 「会社員は厚生年金や健康保険を会社が半分負担してくれる。だからフリーランスよりお得で安心だ」 と考えているなら、一度立ち止まってその「仕様」を再確認する必要があります。

ここに「年収600万の会社員Aさん」と、「売上600万のフリーランスBさん」がいます。 額面は同じ600万円。 しかし、年末に銀行口座に残っている現金(手残り)は、フリーランスの方が圧倒的に多いのが現実です。

なぜ同じ金額なのに差が出るのか? 会社員には使えない「経費」という武器と、誤解されがちな「年金」の仕組みを使って、そのカラクリを暴きます。

この記事では、精神論やリスクの話はしません。 「あなたの労働が生み出す売上」が、会社員とフリーランスという異なる契約形態(システム)を通すことで、最終的な「手取り(出力)」にどう変換されるのか。

その数値を、会計的な視点から冷静に比較検証します。

【第1章】「会社が半分払ってくれる」の正体

まず、多くの会社員エンジニアが誤解している「保険料の半額負担」の構造から紐解きます。

「会社員なら、保険料の半分を会社が負担してくれる」 この言葉は嘘ではありませんが、「そのお金の出どころ(原資)」についての説明が抜けています。

会社が負担しているそのお金は、社長のポケットマネーでも、空から降ってきたお金でもありません。 紛れもなく、あなたが現場で稼ぎ出した「売上」の一部です。

構造上の真実

ビジネスの構造はシンプルです。 会社は、あなたの売上から「会社が負担する分の保険料」や「会社の利益」をあらかじめ確保します。 そして、それらを差し引いた残りの金額を、給料(額面)としてあなたに支給しています

つまり、「会社負担分」という名目のコストも、あなたの給料からの「天引き分」も、元を辿ればすべて「あなたが稼いだ売上」の中に含まれているのです。

「会社が半分払ってくれている」というのは、あくまで会計上の処理の話。 実態としては、「あなたの売上から、会社負担分も天引きされた上で、給与が計算されている」に過ぎません。

財布が2つ(会社用・個人用)に分かれているだけで、出どころは同じ「あなたの労働力」なのです。

-14-1024x1024.png)

第2章:なぜ会社員の手取りは伸びにくいのか?(構造の違い)

ここからは、日本の社会保険制度における「構造的な仕組み」の話です。

会社員の手取りが思うように増えない最大の理由。

それは、会社員とフリーランスで採用されている

「保険料の計算方法」が根本的に異なるからです。

1. 給与に連動して上がる「標準報酬月額」の仕組み

会社員の社会保険料(厚生年金・健康保険)は、「標準報酬月額」という等級制度によって決定されます。 これは簡単に言えば、「給与額に比例して徴収額が増加する」という仕様です。

- 月収30万の人

- 健康保険料:14,970円

- 厚生年金:27,450円

- 天引き計:42,420円

- 月収60万円の場合

- 健康保険料:29,441円

- 厚生年金:53,985円

- 天引き計:83,426円

ご覧の通りです。 給料が2倍になると、天引きされる保険料もきれいに約2倍(+4.1万円)になります。

会社負担分も含めた「保険料コストの総額」で見ると、月収60万のエンジニアは、毎月約16.7万円(年間約200万円)ものお金を保険料として給料から引かれている計算になります。

スキルアップして昇給を勝ち取っても、その分だけ保険料が上がる。

年収600万円(月額50万)の場合、社会保険料は年間で約90万円。会社負担分(給与原資からの天引き分)を合わせると、年間約180万円がコストとして発生します。

これが、会社員の給与システムの「仕様」です。

2. フリーランスの「定額負担」というメリット

一方で、フリーランス(個人事業主)の仕組みを見てみましょう。 フリーランスが加入する「国民年金」の保険料は、所得に関わらず一律です。

- 国民年金保険料:月額 17,510円(令和7年度)

ここが決定的な違いです。 年収が300万でも、600万でも、あるいは1000万を超えても、基礎となる年金保険料は固定のままです。

一方で、フリーランスの仕組みを見てみましょう。 フリーランスの社会保険料(国民年金+国民健康保険)は、会社員に比べて圧倒的に安く済みます。

決定的な違いは、「国民年金」が完全固定(定額)であることです。

- 国民年金保険料:月額 月額 17,510円(令和7年度)

「社会保険料のトータル(年金+健康保険)」で比較してみましょう。

- 会社員(年収600万・給与50万)

- 健康保険:約6万円

- 厚生年金:約11万円

- コスト合計:月 約17万円(年間200万円以上)

- フリーランス(売上600万・経費考慮後の所得)

- 国民健康保険:約3.5万円(所得による)

- 国民年金:約1.7万円(固定)

- コスト合計:月 約5.2万円

もちろん、厚生年金の方が将来の受取額は多くなりますが、現役時代の「月額10万円以上の固定費の差」は無視できません。 収入が上がるほど負担率が維持される会社員に対し、フリーランスは収入が上がるほど「売上に対する保険料の比率」が下がっていく仕組みになっています。

第3章:経費による「課税所得」の圧縮メカニズム

フリーランスが手取りを最大化できる最大の要因は、「経費」の存在です。 これは裏技でも何でもなく、日本の税制で定められた「税金の計算順序」の違いに起因します。

会社員とフリーランスでは、手元にお金が残るまでの「計算フロー」が根本的に異なります。

1. 「税引前」か「税引後」か。計算順序の違い

両者のキャッシュフローを比較すると、「生活コストを支払うタイミング」に決定的な差があることが分かります。

- 会社員のキャッシュフロー(税引後支払い)

- 給与発生

- 【課税】 所得税・住民税・社会保険料を天引き

- 給料振り込み

- 支払い(家賃・PC・技術書などを購入)

- フリーランスのキャッシュフロー(税引前支払い)

- 売上発生

- 【経費計上】 家賃の一部・PC・技術書などを購入

- 確定申告(売上から経費を引いて「利益」を確定)

- 【課税】 残った利益に対してのみ税金がかかる

2. エンジニアが活用できる「経費」の範囲

フリーランスエンジニアの場合、業務に関連する支出は正当な「事業経費」として認められます。

例えば以下のようなものがあります。

- 家賃・光熱費・通信費: 自宅を作業場としている場合、生活費の中で、仕事に使った分だけを計算した割合(例:50%〜60%)を経費計上できます。

- 減価償却費・消耗品費: PC(MacBookなど)、モニター、周辺機器、デスクなどの購入費。

- 新聞図書費・研修費: 技術書、有料学習サイト(Udemyなど)、ChatGPT等のツール利用料、勉強会への参加費。

- 会議費・交際費: クライアントや同業者との打ち合わせに伴う飲食代(カフェ代など)。

これらは会社員であれば「自腹(生活費)」で支払うものですが、フリーランスであれば「経費」として売上から差し引くことが可能です。

3. 「課税所得」の圧縮効果

この仕組みを数字に当てはめてみましょう。 例えば、売上(年商)が600万円あったとします。

もし経費を使わなければ600万円全体に税金がかかりますが、上記のような経費(家賃の一部やPC代など)を年間150万円計上した場合、税金の計算式は以下のようになります。

売上 600万円 - 経費 250万円 = 課税所得 350万円

実際の生活水準(使えるお金の総量)は600万円規模であるにもかかわらず、税務署からの扱いは「年収350万円の人」となります。 当然、所得税や住民税、国民健康保険料は「350万円」を基準に計算されるため、大幅に安くなります。

「節税」とは、税金を逃れることではなく、「事業に必要なコストを正しく計上し、適正な課税所得(利益)を申告すること」です。 この会計ルールを適正に運用できるかどうかが、手取り額の差となって表れます。

💡 補足:経費250万円のリアルな内訳

「年間250万の経費」という数字は、エンジニアの業務実態に照らし合わせると、決して過大な数字ではありません。 都内で活動するエンジニアの場合の参考にしてください。

- 地代家賃・光熱費:年間約72万円(月6万円)

- 条件: 都内1K(家賃10万円)を自宅兼作業場として使用。

- 根拠: 面積や使用時間の60%を事業用として計上。

- 旅費交通費・会議費:年間約60万円(月5万円)

- 情報交換会議(飲み代): エージェントや同業者との技術交流・単価交渉。(月3万円)

- 移動交通費: クライアント先への電車代やタクシー代。(月2万円)

- 外注工賃・コワーキング費:年間約48万円(月4万円)

- コワーキング契約: 自宅では集中できない時のWeWorkやシェアオフィス代。(月1万円)

- カフェ作業費: 外出時の作業場所代。(月3万円)

- 消耗品・設備投資:年間約40万円

- 最高スペックの開発機: MacBook Pro (M3 Max) などの買い替え。(30万円)

- 周辺機器: 4Kモニター、HHKBキーボード、ノイズキャンセリングヘッドホンなど。(10万円)

- 通信費・研修費:年間約30万円(月2.5万円)

- 通信・クラウド: スマホ、光回線、AWS検証費。

- AI・学習: ChatGPT Team、GitHub Copilot、技術書、Udemy。

合計:250万円

会社員であればこれらを「手取り」から支払わなければなりませんが、フリーランスであれば「経費」として計上することで、適正な節税効果を得ながら生活環境や開発環境を整えることが可能です。

第4章:シミュレーション比較【年収 vs 可処分所得】

では、具体的な数値を用いて検証します。 「年収600万の正社員」と、「売上600万のフリーランス」。 どちらが経済的に有利なのか、税法上の計算式に基づいて算出します。

今回は、フリーランスが「年間250万円を事業経費として計上した(=生活費の一部を経費化した)」ケースで比較を行います。

1. 【会社員(年収600万)の場合】

会社員は「給与所得控除」のみが適用され、個別の経費計上は認められません。

そのため、額面の600万円をベースに高い社会保険料と税金が計算されます。

- 額面: 6,000,000円

- 天引き合計:▲1,398,948円

- 社会保険料(厚生年金・健康・雇用):約87万円

- 税金(所得税・住民税):約53万円

- 手取り(可処分所得):4,601,052円

これが最終的にあなたの銀行口座に残る金額です。

家賃、PC代、通信費、書籍代といった支出は、すべてこの「税引後の約460万円」から支払う必要があります。

2. 【フリーランス(売上600万)の場合】

フリーランスは、売上から「事業経費」を差し引いた金額(所得)に対して税金がかかります。

- 売上: 6,000,000円

- 経費+控除: ▲3,000,000円

- 【納税コスト合計】:▲805,206円

- 消費税:0円(※弊社で代理納税・天引き済みのため、確定申告での支払いは不要)

- 国民年金:203,760円

- 国民健康保険:438,760円

- 所得税・住民税:162,686円

会社員が約140万円払っているコストが、フリーランスなら約80万円で済みます。

3. 【最終結論】「経済的メリット」の差

| 項目 | 会社員 (年収600万) | フリーランス (売上600万) |

| 税金・保険料コスト | ▲約140万円 (1,398,948円) | ▲約80万円 (805,206円) |

| 実質的な手取り総額 (現金+経費使用分) | 約460万円 | 約520万円 |

| 年間差額 | 会社員+60万円 |

【分析結果】

差額は年間約60万円となります。 同じ600万円の収入でも、契約形態が異なるだけで、フリーランスの方が税・保険料負担を約60万円圧縮できています。

【最後に】通帳の数字は、あなたの価値ではありません。

ここまで、あえて「同じ年収600万(月給50万)」という対等な条件でシミュレーションを行いました。

その結果は、ご覧いただいた通りです。

しかし、最後に一つだけ、現実的なお話をさせてください。

いま、あなたの銀行口座に毎月振り込まれている金額はいくらでしょうか?

「20万円」という通知を毎月眺めているのではないでしょうか。

それは決して、あなたの技術不足ではありません。 あなたのスキルが低いからでもありません。

ただ、「場所に恵まれていない」。それだけのことです。

「同じ年収600万同士」で比べてもこれだけ豊かさに差が出ると知ってしまった今、 今の環境で我慢し続けることに、少しでも違和感を覚えたなら。 それは、あなたが「エンジニアとしての正当な評価」を取り戻すタイミングが来たということです。

私は、あなたが「エンジニアとしての正当な評価」を受け取る日を心からお待ちしています。